Descubra como uma parcela aparentemente insignificante pode esconder um prejuízo financeiro significativo.

Comprar um imóvel na planta costuma significar aceitar cláusulas padronizadas e impostas pela incorporadora, e muitas vezes o comprador não percebe os riscos escondidos em detalhes aparentemente inofensivos.

Uma delas, que costuma passar despercebida é a “Parcela de Periodicidade”.

A referida parcela, por ser de baixo valor e estar isolada no cronograma de pagamento, apesar parecer inofensiva à primeira vista, pode representar um prejuízo relevante ao comprador.

Mas do que se trata exatamente?

Resumidamente, é uma parcela presente no cronograma de pagamento do contrato, aparentemente “solta”, com vencimento para alguns meses depois da quitação substancial do preço do imóvel.

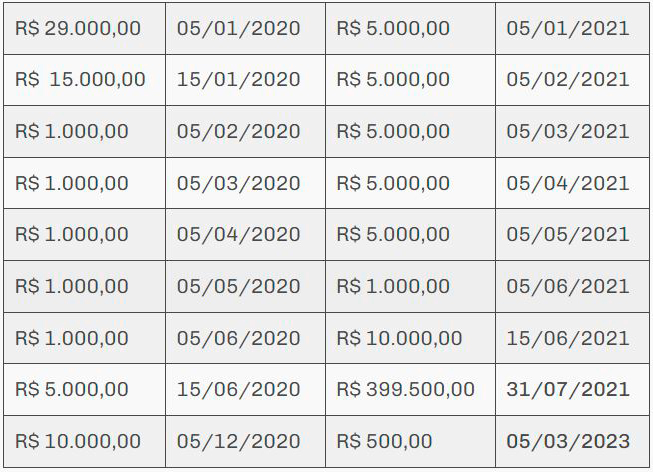

Para exemplificar, considere a situação hipotética da compra de um imóvel pelo valor de R$ 500.000,00 (quinhentos mil reais).

O contrato foi assinado em 05/01/2020, com previsão de entrega do empreendimento em 31/07/2021, mediante pagamento da parcela do financiamento, com o seguinte cronograma de pagamento:

No exemplo acima, fica claro que a quitação substancial do imóvel ocorreu no dia 31/07/2021, com o pagamento do saldo devedor, por meio de financiamento bancário, que por sua vez, é liberado quando o empreendimento é concluído.

O comprador, interessado na quitação do imóvel, se depara com o cronograma e se pergunta: “Mas por que essa parcela de apenas R$ 500,00 (quinhentos reais) é cobrada tanto tempo depois, de modo isolado?”.

Segundo a Lei nº 10.931/2004, é admitida estipulação de cláusula de reajuste, com periodicidade mensal, nos contratos de comercialização de imóveis, de financiamento imobiliário em geral, que tenham o prazo mínimo de 36 meses.

Em outras palavras, para que a correção monetária mensal seja válida, é necessário que o contrato:

- Seja de comercialização de imóveis (ou financiamento imobiliário, ou arrendamento mercantil de imóveis)

- Tenha prazo superior a 36 meses

Mas não basta que o contrato “pareça”, no papel, ter vigência mínima de 36 meses. É necessário que, na prática, haja obrigações cumpridas de maneira relevante e substancial durante esse período.

Agora, sim, voltando ao exemplo trazido na tabela acima. Qual é o objetivo dessa parcela de apenas R$ 500,00 (representando um milésimo do valor do imóvel), no 38º mês, sendo que exatamente 99,9% do imóvel foi quitado no 19º mês?

Estender o prazo do contrato de maneira artificial e aplicar a correção monetária mensalmente.

Na prática, qual o prejuízo para o comprador?

Embora o contrato tenha sido praticamente quitado em 19 meses (tempo suficiente para uma única correção anual), uma pequena parcela isolada no 38º mês esticou indevidamente o prazo e permitiu a correção mensal do saldo devedor, por 37 vezes. E aí está o prejuízo.

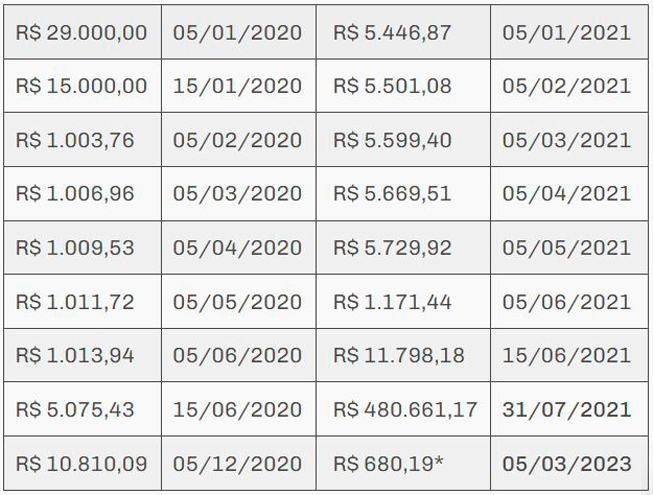

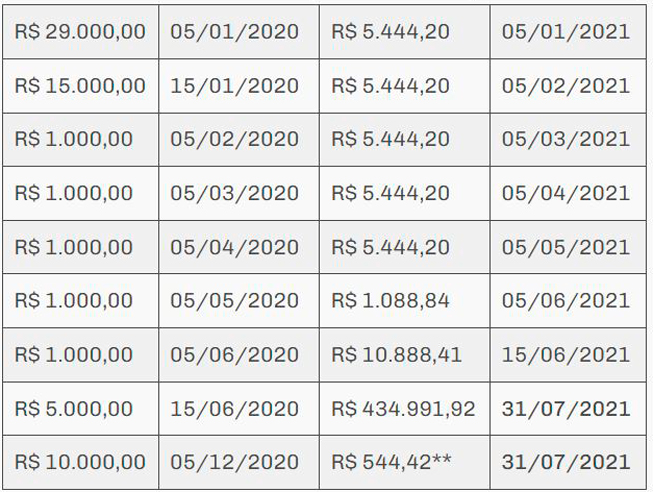

Para melhor elucidar a questão, veja, nas tabelas abaixo, a projeção dos valores do cronograma acima, com as correções monetárias mensal e anual:

1. Correção monetária mensal, pelo INCC:

*Em muitos contratos, essa parcela já se apresenta com a aplicação de taxa de juros e correção. Aqui, nesse exemplo, aplicamos a correção do contrato, para fins de demonstração.

Total desembolsado: R$ 587.189,19

2. Correção monetária anual, pelo INCC:

**A problemática envolvendo a parcela de periodicidade não está no seu valor, mas na data de vencimento. Para nosso exemplo, a trouxemos para a mesma data de pagamento do financiamento, considerando que faz parte do valor do imóvel, por menor que seja.

Total devido: R$ 538.734,59

Resumindo, o comprador do exemplo aqui trazido desembolsou R$ 48.454,60 a mais. E por que isso é um problema?

A legislação inclusive prevê que são nulos os mecanismos contratuais que, direta ou indiretamente, gerem efeitos de uma prorrogação fictícia de prazo apenas para modificar a forma de atualização do valor devido.

Significa dizer, portanto, que estender o prazo do contrato artificialmente é nulo de pleno direito.

O que diz a Justiça?

A Justiça tem entendido que essa conduta é abusiva, planejada para gerar lucro indevido, violando a boa-fé objetiva e o equilíbrio nas relações de consumo, garantidos pelo Código de Defesa do Consumidor (CDC).

Nesses casos, os Tribunais têm entendido ser caso de declaração de nulidade da cláusula, e de restituição em dobro dos valores pagos indevidamente.

Esse entendimento já tem sido acolhido por tribunais de forma consistente, quando se identifica a extensão artificial do prazo contratual, para que ultrapasse os 36 meses. A interpretação é clara, no sentido de que a correção mensal, nesses casos, fere o equilíbrio do contrato e gera onerosidade excessiva ao comprador.

O que fazer se você identificou essa cláusula no seu contrato?

Se, ao revisar seu contrato de imóvel, você encontrou uma pequena parcela no fim do cronograma — com vencimento isolado meses após o pagamento principal — vale a pena olhar com mais atenção. Pode não ser um simples detalhe.

Esse tipo de cláusula, quando mal utilizada, pode gerar um acréscimo indevido, e de valor relevante, ao saldo devedor do seu imóvel. E o pior: isso acontece de forma silenciosa, escondida atrás de tecnicalidades e aparente legalidade.

Você identificou uma parcela pequena, no final do cronograma, que parece não fazer sentido?

Aqui no escritório, já ajudamos diversos compradores na identificação desse tipo de prática e reverter os prejuízos.

Envie seu contrato para uma análise técnica e confidencial. Vamos verificar se houve cobrança indevida — e mostrar a você, com clareza, quais são os caminhos para resolver isso.